L’Observatoire Belge du Câble fustige le manque de compétition sur le marché des télécoms

Trop cher, peu ouvert et mal régulé, le marché belge des télécoms est vivement critiqué par un tout nouvel organisme créé par le CRIDS (Centre de Recherche Information, Droit et Société) de l’Université de Namur et IDATE DigiWorld, groupe de réflexion européen de l’économie numérique.

L’objectif du tout nouvel Observatoire Belge du Câble est de surveiller la mise en oeuvre de l’ouverture du câble coaxial et de ses effets pour contribuer au débat réglementaire. Il publie aujourd’hui sa première étude. Elle débute par un état des lieux argumenté du marché de la télévision numérique, de l’internet haut débit et de la téléphonie fixe. Scoop : il y a un duopole peu enthousiasmant entre Proximus et les câblos.

Parmi les points forts belges, sans surprise, la densité et la qualité des infrastructures ainsi que les taux de couverture des technologies de prochaine génération (DOCSIS 3) démarquent le Royaume du reste de l’Europe. Ce paragraphe sera cependant le seul élément positif de ce billet.

Le constat de l’Observatoire n’apporte aucune information méconnue : le dégroupage de la boucle locale sur la paire cuivrée (Proximus) est un échec total. Il n’existe aucune entreprise ayant atteint la taille d’opérateur dominant sur la technologie DSL. La quantité d’opérateurs étrangers ayant abandonné toute tentative commerciale sur ce canal prouve que la régulation a échoué. Depuis 2010, le nombre de lignes pilotées par un opérateur tiers est passé de 289.000 à 123.000. Et cette tendance se poursuit en 2017. En comparaison, Voo gère un peu moins d’un million de lignes, Telenet deux millions et Proximus aux environs de 1,6 million.

Du coup, l’ouverture du câble coaxial devient un vecteur d’espoir, surtout sur le segment des particuliers. Si Proximus détient un peu plus de 40% du marché, les câblos dépassent les 50%. Mais le fait que le prix d’accès par ligne soit établi sur un prix de gros diminué plutôt qu’un calque du prix coûtant force chaque entrant sur le marché à investir beaucoup et longtemps avant d’éventuellement en tirer des bénéfices. L’exemple vient évidemment de la France où il est possible de louer une ligne entre 10 et 15 euros. En Belgique, c’est presque le double. Ce concept du prix de gros diminué empêche toute possibilité d’agressivité sur les tarifs car il induit que le compétiteur ne dispose pas de frais autres que la location de cette ligne. Absurde.

Orange Belgique prend racine

L’Observatoire note tout de même deux éléments encourageants : Orange Belgique propose un tarif très compétitif et les consommateurs semblent s’intéresser à cette offre. Cette once de concurrence pourrait enfin prendre un caractère pérenne, si les quatre régulateurs du pays parviennent enfin à adopter une politique de prix efficace.

Il est grand temps car la comparaison avec les pays voisins est chaque année plus défavorable. Le prix moyen par client pour un abonnement triple play s’établit à 57,19 euros en Europe pour 68,19 euros en Belgique. Vis-à-vis des contrées limitrophes, nous tairons la France qui est globalement 15 euros par mois moins chère. En 2014, l’Allemagne était plus onéreuse que nous. En 2016, elle est 10 euros par moins moins chère. Seuls les Pays-Bas nous collent aux basques.

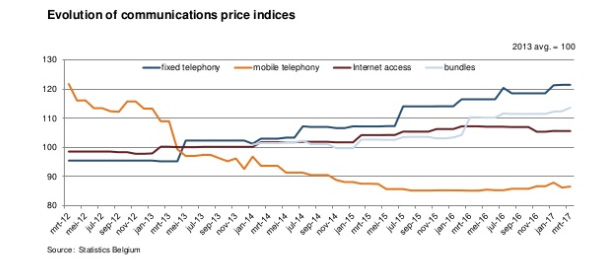

L’augmentation constante du prix des offres convergentes belges ne s’explique que par une seule raison : il n’y a pas assez de compétition. Le tableau qui suit montre l’index des prix pour les télécoms mobiles et pour les produits fixes. Les lignes n’appellent aucun commentaire.

L’Observatoire promet d’autres publications régulières sur l’évolution du cadre réglementaire, des parts de marché et des prix. Et également sur la qualité des services et de l’aide proposée aux clients lorsque des problèmes surgissent. Sur ce dernier point également, l’institut relève des délais de réparation et d’installation trop longs.